Modification du statut de l'entrepreneur individuel

La loi n°2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante modifie le statut de l’entrepreneur individuel afin de renforcer sa protection et de simplifier le transfert de son patrimoine professionnel.

Développement économique

Elle crée un statut unique d’entrepreneur individuel, garantissant automatiquement la protection de son patrimoine personnel et supprime la possibilité de créer une EIRL à compter du 15 février 2022. Ce nouveau statut prévoit également la possibilité, pour tout entrepreneur individuel, d’opter pour l’assujettissement à l’impôt sur les sociétés.

Le nouveau statut unique d’entrepreneur individuel entrera en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle.

Ce nouveau statut est plus protecteur : sauf option contraire, l’ensemble du patrimoine personnel de l’entrepreneur indépendant devient par défaut insaisissable par ses créanciers professionnels. Ainsi, les biens utiles à l'exercice de l'activité professionnelle seront transférés du patrimoine privé de l’entrepreneur au patrimoine professionnel. La séparation des patrimoines s’effectuera automatiquement, sans démarche administrative ou information des créanciers.

Pour les entreprises individuelles créées avant l’entrée en vigueur de la loi, la dissociation des patrimoines personnel et professionnel ne s’appliquera qu’aux nouvelles créances nées après le 15 mai 2022.

2 options s’offriront à l’entreprise individuelle en matière d’impôt :

- imposition par défaut des bénéfices de l’entreprise à l’impôt sur le revenu, dans la catégorie des bénéfices non commerciaux (BNC), bénéfices industriels et commerciaux (BIC) ou bénéfices agricoles (BA) selon l’activité exercée ;

- pour les entreprises individuelles soumises à un régime réel d’imposition, il sera possible de demander l’ imposition des bénéfices à l’impôt sur les sociétés.

Dans cette hypothèse, le régime social de l’entrepreneur individuel est aménagé, permettant de bénéficier du régime social des travailleurs non-salariés. Seuls les prélèvements sur les bénéfices qui excèdent 10% des bénéfices nets, ainsi que ceux réalisés au titre de rémunération par l’exploitant de l’entreprise individuelle, seront soumis aux cotisations sociales.

En pratique, l’article 1655 sexies du Code général des impôts (CGI) est aménagé par l’ajout de dispositions visant à permettre aux entrepreneurs individuels d’être assimilés à des entreprises unipersonnelles à responsabilité limitée dès lors qu’ils ne bénéficient pas d’un régime « micro ». L’option pour l’impôt sur les sociétés pourra alors être exercée dans des conditions définies par décret et sera irrévocable. Il sera toutefois possible de renoncer à cette option dans les conditions de l’article 239 du CGI et notamment durant les cinq premiers exercices suivant l’activation de l’option.

Enfin, ce nouveau statut simplifiera le passage du statut d’entreprise individuelle à celui de société, par la transmission, en une seule opération, de l’ensemble de leur patrimoine professionnel.

Précision : extinction de l’EIRL

Depuis le 15 février 2022, il n’est plus possible d’opter pour le régime de l’EIRL et les créations de nouvelles EIRL sont devenues impossibles. Les EIRL existantes et créées avant le 15 février 2022 conserveront leur statut d’EIRL. Elles peuvent être transmises à un nouvel entrepreneur individuel ou à une autre EIRL. Le maintien du statut d’EIRL nécessite une déclaration de reprise de patrimoine affecté déjà existant avec le dépôt d’un état descriptif. Le patrimoine affecté repris peut être modifié. La reprise de patrimoine affecté par voie de succession est possible jusqu’au 14 août 2022, quel que soit le statut de l’héritier repreneur. Après cette date, la transmission d’un patrimoine affecté n’est plus possible.

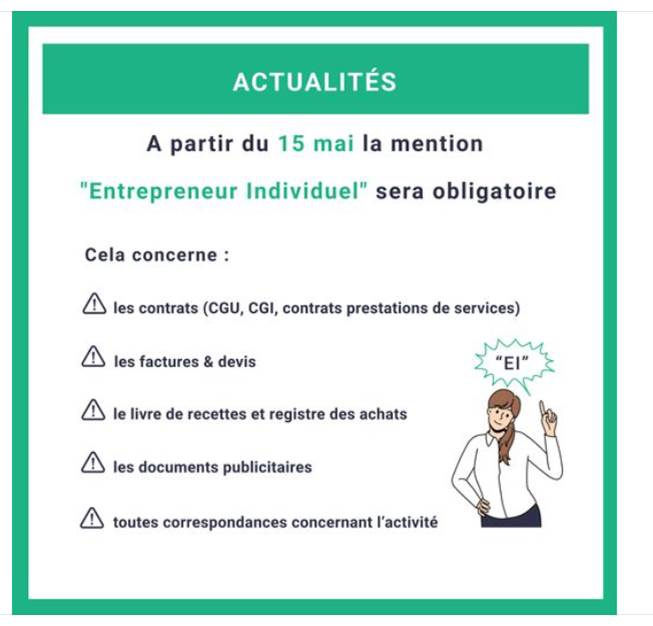

A partir du 15 mai prochain, date d'application de ce nouveau statut, il faudra afficher la mention obligatoire EI "𝙚𝙣𝙩𝙧𝙚𝙥𝙧𝙚𝙣𝙚𝙪𝙧 𝙞𝙣𝙙𝙞𝙫𝙞𝙙𝙪𝙚𝙡" sur

- les devis

- factures,

- flyers et documents publicitaires

- contrats (CGI, CGU, contrats de prestation de service)

- documents officiels : URSSAF, impôts